Politique

21 juillet, une défaite nationale

20.12.2021

Les flonflons du bal populaire, s’il y en a un, ne résonneront pas avec leur gaieté habituelle le 21 juillet prochain. C’est que nous célébrerons aussi un triste anniversaire ce jour-là : le quart de siècle de la mise à mort du Crédit communal de Belgique, l’ancêtre de Belfius, et de son célèbre Jef, le logo orange à la tête de chevalier, qui ornait fièrement ses agences.

Un temps que les moins de 20 ans ne peuvent pas connaître

Le Crédit communal était l’une des plus anciennes institutions financières publiques du pays. Il a été créé en 1860, dix ans après la Banque nationale de Belgique, à l’initiative de Walthère Frère-Orban, alors ministre libéral des Finances, dans un contexte marqué par la révolution industrielle. Le développement de la classe ouvrière et sa concentration dans des agglomérations urbaines entraînaient une augmentation des charges des collectivités locales. De plus en plus de communes éprouvaient des difficultés budgétaires, notamment pour financer leurs investissements. Si les grandes villes avaient la possibilité de placer des emprunts sur le marché des capitaux, les petites et moyennes entités n’avaient de facto aucun accès au crédit, du moins au crédit à long terme.

Frère-Orban écarta la formule d’une banque privée (considérée comme un intermédiaire dont les actionnaires exigeraient des bénéfices plus ou moins élevés), celle d’une administration publique (par crainte de voir l’État contraint de lui apporter des subventions) ainsi que celle d’une mutuelle au sens strict (qui rendrait chaque commune totalement solidaire des engagements financiers des autres affiliées). Son choix se porta sur une société anonyme avec les communes pour seuls actionnaires[1. J. Moden, « La restructuration du Crédit communal »,Courrier hebdomadaire, Crisp, 1996/34 (n° 1539), p. 1-44.]. Cinq ans plus tard, le même Frère-Orban a été à l’origine de la création de la Caisse générale d’épargne et de retraite (CGER), qui a joué un rôle fondamental dans la collecte de l’épargne auprès de tous, y compris au sein des classes les plus défavorisées.

Beaucoup plus tard, dans l’entre-deux-guerres, une seconde vague de création d’Institutions publiques de crédit (IPC) a eu pour objectif, ici aussi, de pallier les carences du secteur privé en matière de crédit aux entreprises, aux classes moyennes et aux agriculteurs, mais également en termes de financements hypothécaires. Sont nées alors : 1) la Société nationale de crédit à l’industrie (SNCI), créée pour fournir aux entreprises des crédits à moyen et long termes que, faute de notoriété, elles ne pouvaient récolter directement auprès du grand public ; 2) la Caisse nationale de crédit professionnel (CNCP), chargée du crédit aux classes moyennes ; 3) l’Office central de crédit hypothécaire (OCCH), dont le but était de normaliser et de dynamiser un marché des financements immobiliers alors peu efficace et parfois perturbé par des pratiques douteuses ; 4) l’Institut national de crédit agricole (INCA), chargé d’octroyer des crédits aux agriculteurs et aux horticulteurs[2. B. Bayot, « La finance de papa. Histoire bancaire en Belgique (1/3) », Financité, août 2017.].

Parallèlement à ces banques publiques se sont ensuite développées des banques populaires, coopératives ou mutualistes. Le premier modèle est celui des banques populaires, qui s’inspirent des théories de Franz-Hermann Schulze-Delitzsch[3. Franz-Hermann Schulze-Delitzsch est, avec Friedrich Raiffeisen, le promoteur du crédit populaire en Allemagne au XIXe siècle.] Celui-ci, en réponse aux crises économiques touchant les petits producteurs (comme celle de 1847), prônait un système d’entraide et de responsabilité individuelle. Ensuite, fruits d’une deuxième vague – cette fois sous forme coopérative –, les sociétés d’assurance et d’épargne voient le jour dès la fin du XIXe siècle : la Prévoyance sociale, Coop-dépôts (Codep), les Assurances populaires (AP), la Coopérative ouvrière de banque (Cob, qui deviendra ensuite Bacob), constitueront très vite l’épine dorsale des mouvements coopératifs socialiste et chrétien. Dans le monde rural, la multiplication des sociétés de crédit mutuel constitue un autre modèle, autour des quatre principes suivants : opérer dans une région limitée (telle une commune ou une paroisse), redistribuer l’épargne locale sur place, octroyer des crédits à moyen terme (plusieurs années) et à faible taux d’intérêt, et se baser sur la responsabilité individuelle, solidaire et illimitée de tous les membres de la caisse[4. B. Bayot, « Finance : l’éthique et la solidarité en prime », Financité, décembre 2009.] Ces sociétés se développeront ensuite, essentiellement en Flandre, pour devenir près d’un siècle plus tard la coopérative Cera.

Bien sûr, à côté de ces formes bancaires publiques et mutuellistes, on trouve les banques privées. La plupart de ces banques sont issues du négoce et ont été dirigées par le fondateur ou ses descendants, qui ont acquis leur formation sur le tas. La plus connue est évidemment la Société générale, qui existait déjà sous le régime hollandais. À côté de ce champion national, se développent des institutions liées aux grandes banques internationales. C’est le cas de la Banque Lambert et de la Banque de Bruxelles, qui ont été fondées dans la deuxième moitié du XIXe siècle et qui, le 30 juin 1975, fusionneront pour devenir la Banque Bruxelles Lambert (BBL).

Qu’est devenue la diversité des années 1990 ?

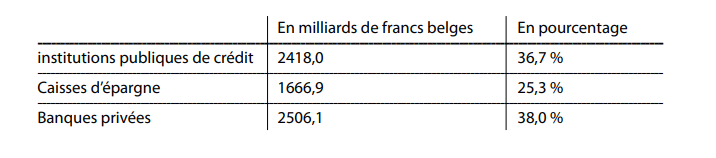

À la fin des années 1980, la Belgique connaissait une réelle diversité des prestataires de services bancaires : le pôle financier public, les banques populaires, coopératives ou mutualistes et les banques privées. En voici la preuve chiffrée : nous avions en Belgique trois grandes institutions publiques de crédit (CGER, Crédit Communal et SNCI), trois grandes caisses d’épargne (Cera, Cob et An-Hyp) et trois grandes banques privées (Générale de Banque, BBL et Kredietbank), soit neuf institutions financières importantes présentes sur un marché belge relativement exigu.

Au 30 juin 1988, le total des fonds recueillis en Belgique par les intermédiaires financiers auprès des sociétés et des particuliers se répartissait comme suit[5. É. Arcq, « L’Association belge des banques », Courrier hebdomadaire, Crisp, 1989/19, n° 1244-1245.] :

Ce n’était donc pas un paysage financier monochrome, comme celui que nous connaissons aujourd’hui, mais bien un environnement multiple et bigarré, qui a prévalu jusqu’au début des années 1990. On connaît la suite. Le groupe Fortis acquiert la CGER entre 1993 (50 % des parts) et 1997 (100 %), mais aussi la SNCI en 1995[6. B. Bayot, « Finance : l’éthique et la solidarité en prime », Revue Démocratie, 14 décembre 2009.]. Le 22 juillet 1996, la banque Dexia naît sur les cendres de deux banques publiques, le Crédit communal de Belgique et le Crédit local de France, qui fusionnent. D’absorption en fusion, Dexia intègre Bacob, de telle sorte qu’Arcofin, actionnaire de référence de Bacob, devient le principal actionnaire de Dexia, aux côtés notamment du Holding communal (qui regroupe les communes actionnaires). Du côté du secteur coopératif, les fusions progressives de Cera donnent naissance à KBC (qui succède à la Kredietbank) en 2005. Au sein du pilier socialiste, Codep fusionne avec la banque privée Nagelmackers, avant que cette nouvelle entité ne soit finalement cédée au groupe de bancassurance néerlandais Delta Lloyd en 2001.

Cette évolution structurelle du marché bancaire qui a gommé autant que possible les différences entre les banques, est la conséquence de l’évolution du marché, mais aussi de sa régulation. C’est en effet à partir de la fin des années 1970 qu’a été initiée l’intégration (ou la libéralisation) du marché bancaire, avec l’adoption de la première directive bancaire européenne le 12 décembre 1977[7. Directive 77/780/CEE du Conseil, du 12 décembre 1977, « visant à la coordination des dispositions législatives, réglementaires et administratives concernant l’accès à l’activité des établissements de crédit et son exercice », JO, L 322, 17.12.1977, p. 30-37.]. Parmi les victimes de cette évolution figurent les banques de développement qui fournissent du financement pour des projets de développement économique sur une base non commerciale. Les particularités dont elles bénéficiaient (facilités fiscales, garanties publiques…), et qui leur permettaient de remplir leurs fonctions de développement local, ont en grande partie disparu[8. B. Bayot, « L’Europe réglemente l’activité des banques », Financité Cahier, n° 3, octobre 2006.].

La main presque invisible du marché

Le paysage bancaire belge a donc perdu sa diversité systémique au cours des vingt-cinq dernières années, avec l’affaiblissement – et, souvent, la disparition –, d’une part, des banques publiques et, d’autre part, des banques coopératives et mutualistes. Cette diversité est pourtant une condition essentielle pour pouvoir rencontrer des objectifs d’intérêt général, dès lors que les banques commerciales et d’investissement recherchent essentiellement la maximisation de leurs profits. Cette diversité est aussi – et les deux questions vont de pair – une condition essentielle pour le bon fonctionnement d’une société démocratique.

Chaque fois que la diversité bancaire – et, plus largement, la diversité financière – recule, c’est au profit de la théorie de la « main invisible » chère à Adam Smith et selon laquelle l’ensemble des actions individuelles des acteurs économiques, guidées par l’intérêt personnel de chacun, contribue à la richesse et au bien commun. Quel est aujourd’hui le sens de cette théorie ? Prenons un enjeu environnemental décisif auquel sont confrontées nos sociétés : le changement climatique. Le plan d’action de l’Accord de Paris vise

à « rendre les flux financiers compatibles avec un profil d’évolution vers un développement à faible niveau d’émissions de gaz à effet de serre et résilient aux changements climatiques[9. http://www.un.org/fr/climatechange.].» Mais qui décide des flux financiers, sinon les détenteurs d’actifs ? Chez nous, les 10 % des ménages les mieux dotés en termes de patrimoine détiennent 59,7 % de la valeur totale des fonds de placement, 83,8 % de la valeur des obligations et 78,7 % de celle des actions[10. S. Kuypers & I. Marx, “De verdeling van de vermogens in België. Een actualisering op basis van de derde golf van het HFCS”, Berichten CSB, mai 2020.]. Les dépôts, les pensions complémentaires et les assurances-vie sont plus équitablement répartis entre les catégories de la population, mais il existe là aussi de grandes disparités : selon un rapport récent de la Cour des comptes[11. Pensions complémentaires – Efficience de la politique

publique d’incitants sociaux et fiscaux, Rapport de la Cour des comptes transmis à la Chambre des représentants, Bruxelles, novembre 2020.] en 2017, 1 % des retraités ont bénéficié de 20 % du montant total des pensions complémentaires versées, tandis que 70 % des retraités percevaient ensemble 10 % des pensions complémentaires versées.

Autant dire que les plus riches de nos concitoyens ont entre leurs mains – et dans leur portefeuille – les clefs de l’avenir des générations actuelles et futures. Ce sont eux qui sont en capacité et en responsabilité de décider de la survie, ou pas, de nos sociétés, comme au bon vieux temps du suffrage censitaire, où seuls les citoyens dont le total des impôts dépassait un certain un seuil – le cens – pouvaient voter. En 1944 déjà, dans La Grande Transformation, l’économiste hongrois Karl Polanyi montrait comment le capitalisme généralisé s’oppose à la démocratie, car il poursuit ses objectifs propres avant ceux du contrat social[12. Institut Polanyi France, Pourquoi Polanyi ? 4. La société doit être démocratique.]. Et quels sont les objectifs propres des plus nantis ? En 2015, dans un discours devenu célèbre, Mark Carney, alors gouverneur de la banque centrale d’Angleterre, s’inquiétait de la « tragédie des horizons » du changement climatique[13. M. Carney, Breaking the Tragedy of the Horizon – Climate Change and Financial Stability, discours à la Lloyd’s of London, Londres, 29 septembre 2015, www.bankofengland.co.uk.], à savoir que les coûts des catastrophes liées au réchauffement de la planète n’apparaîtront qu’à long terme, tandis que les horizons de placement par les investisseurs (ou de prise en compte par les régulateurs dans les politiques monétaires) sont à bien plus court terme.

Cette inquiétude quant à la capacité du marché à répondre adéquatement aux enjeux sociétaux n’est pas sans rappeler celle qui avait poussé Frère-Orban, un siècle et demi plus tôt, à créer le Crédit communal, car il ne faisait pas confiance à une banque privée pour accorder du crédit aux communes.

Reprendre la main

Et si, reprenant cette inquiétude à son compte et s’inscrivant dans les pas de son illustre prédécesseur Frère-Orban, le gouvernement belge collectivisait la petite-fille de la banque des communes – j’ai nommé Belfius – en s’inspirant de la Kreditanstalt für Wiederaufbau (« établissement de crédit pour la reconstruction », KfW), détenue à 80 % par l’État fédéral allemand et à 20 % par les Länder ? Créée à l’issue de la Seconde Guerre mondiale pour financer la reconstruction de l’Allemagne, la KfW est devenue l’un des établissements de crédit les plus importants et les plus rentables du pays, accordant des crédits aux étudiants sans le sou, aux créateurs d’entreprise, aux PME ambitieuses, à toutes celles et ceux que les autres banques rechignent à financer. Elle intervient lorsqu’il s’agit de rénover des habitations ou d’adapter les infrastructures communales aux normes pour les personnes à mobilité réduite. Elle finance les crédits de formation, distribue l’aide au développement et les soutiens à la création d’entreprises. C’est elle qui porte une grande partie des investissements du programme de renforcement des énergies renouvelables, à la suite de l’abandon du nucléaire. Elle apporte un soutien aux grands groupes qui réalisent des projets à l’étranger. Et, surtout, elle accompagne le développement des PME, ce fameux Mittelstand qui fait la force du modèle économique allemand, sur son marché intérieur comme à l’exportation[14. C. Boutelet, « La KfW, la banque la plus sûre d’Europe », Le Monde, 20 juin 2012.].

Recréer un pôle public belge de financement, avec une banque publique aux côtés de la Société fédérale de participations et d’investissement (SFPI), est une nécessité impérieuse et urgente pour mettre en œuvre une stratégie de financement coordonnée, durable et ambitieuse. Mais elle ne suffira pas si, parallèlement, l’État n’édicte pas les contraintes nécessaires pour diriger les financements privés dans le sens de l’intérêt général. L’accord gouvernemental fédéral de la coalition Vivaldi y fait d’ailleurs référence lorsqu’il mentionne que « le gouvernement examine aussi la possibilité d’encourager l’activation de l’épargne dans des projets durables et écologiques, avec un meilleur rendement que celui des comptes d’épargne. On pense par exemple à un système de banques vertes[15. P. Magnette et A. De Croo, Rapport des formateurs – Verslag van de formateurs, Bruxelles, 30 septembre 2020, p. 27.]. »

D’autres possibilités de correction du jeu des marchés financiers existent pour que ceux-ci produisent davantage d’impacts sociaux et environnementaux favorables. N’oublions pas que le secteur bancaire bénéficie d’un monopole dans la collecte de l’épargne. Ce monopole justifie amplement qu’il soit soumis à des obligations de résultat dans l’allocation de l’épargne qui lui est confiée. Aujourd’hui envoyé spécial des Nations Unies pour le financement de l’action climatique, Mark Carney considère que la transition vers un meilleur équilibre entre les valeurs du marché et celles de sociétés plus humaines et plus durables est bien engagée sur les marchés financiers. Mais, avertit-il, elle risque de ne pas se faire sans heurt et elle aura besoin de politiques claires et fermes des gouvernements[16. « Échange virtuel avec Mark Carney », Visioconférence organisée par l’université de Montréal, 18 février 2021, disponible sur Youtube.]

Une piste intéressante à cet égard est contenue dans le rapport adopté par le Parlement européen le 10 mars 2021. Ce texte appelle la Commission européenne à adopter une directive qui imposerait une obligation de vigilance et une responsabilité aux entreprises, y compris les institutions financières, pour toute atteinte aux droits humains, à l’environnement et à la bonne gouvernance[17. Rapport contenant des recommandations

à la Commission sur le devoir de vigilance et la responsabilité des entreprises, 2020/2129(INL).]. Si cet appel est entendu, il pourrait donner lieu à un régime de responsabilité, en vertu duquel une institution financière serait amenée à réparer tout préjudice résultant des investissements qu’elle accorde et lié à des incidences négatives sur les droits humains, l’environnement ou la bonne gouvernance[18. Article 19, 2. de la proposition de directive du Parlement européen et du Conseil sur le devoir de vigilance et la responsabilité des entreprises.].

C’est peu dire que nos démocraties doivent d’urgence reprendre la main et imposer leur agenda. Elles peuvent le faire en augmentant les financements publics vers les grands enjeux collectifs, mais aussi en édictant les contraintes nécessaires pour diriger les financements privés vers ces mêmes enjeux. La victoire des politiques publiques sur le marché autorégulateur est donc une condition existentielle pour le financement de la transition écologique et sociale, mais aussi pour la démocratie, ce système qui consacre la souveraineté du peuple et non celle d’une oligarchie financière.

Face au manque de diversité bancaire, 116 000 citoyennes et citoyens – 1 % de la population de la Belgique, tout de même ! – se sont rassemblé∙es au sein de la coopérative NewB, visant à se muer en banque éthique et durable. Et ils y ont investi une partie de leur épargne, fin 2019, en levant pas moins de 35 millions d’euros en quelques semaines. La force de leur engagement collectif a permis d’atteindre leur objectif, alors même que notre pays n’avait plus connu de création ex nihilo d’une nouvelle banque depuis 65 ans, et bien que la réglementation impose (évidemment à juste titre) des exigences élevées pour être agréé comme banque. La Banque centrale européenne (BCE) a en effet décidé le 31 janvier 2020 d’octroyer l’agrément d’établissement de crédit à NewB, qui a commencé ses activités bancaires à la fin de 2020. Cette victoire citoyenne démontre une sensibilité et une détermination de plus en plus importantes au sein de la population autour de la question du financement d’une transition écologique et sociale.

(Image de la vignette et dans l’article sous CC BY-NC-SA 2.0 ; photographie d’une agence de banque Belfius, prise en novembre 2015 par harry_nl.)